Đang tải...

16/07/2026

Hạn cuối nộp hồ sơ gia hạn thuế năm 2026 là khi nào?

Theo Nghị định 245/2026/NĐ-CP, người nộp thuế muốn được gia hạn phải gửi Văn bản đề nghị gia hạn đến cơ quan thuế quản lý trực tiếp chậm nhất ngày 2/11/2026. Đây là mốc thời gian bắt buộc để được áp dụng chính sách gia hạn trong năm 2026.

Đặc biệt, người nộp thuế chỉ cần gửi văn bản đề nghị một lần cho toàn bộ các khoản thuế và tiền thuê đất thuộc diện được gia hạn trong năm, thay vì phải nộp riêng cho từng kỳ phát sinh. Hồ sơ có thể được gửi điện tử thông qua Cổng thông tin của cơ quan thuế, nộp trực tiếp hoặc qua đường bưu chính theo quy định.

Việc nộp văn bản đề nghị có thể thực hiện cùng thời điểm nộp hồ sơ khai thuế hoặc sau đó, miễn vẫn nằm trong thời hạn quy định. Sau ngày 2/11/2026, cơ quan thuế sẽ không giải quyết hồ sơ theo cơ chế gia hạn.

Hồ sơ đề nghị gia hạn thuế có thể nộp điện tử, trực tiếp hoặc qua bưu chính trước ngày 2/11/2026. Ảnh: Minh họa.

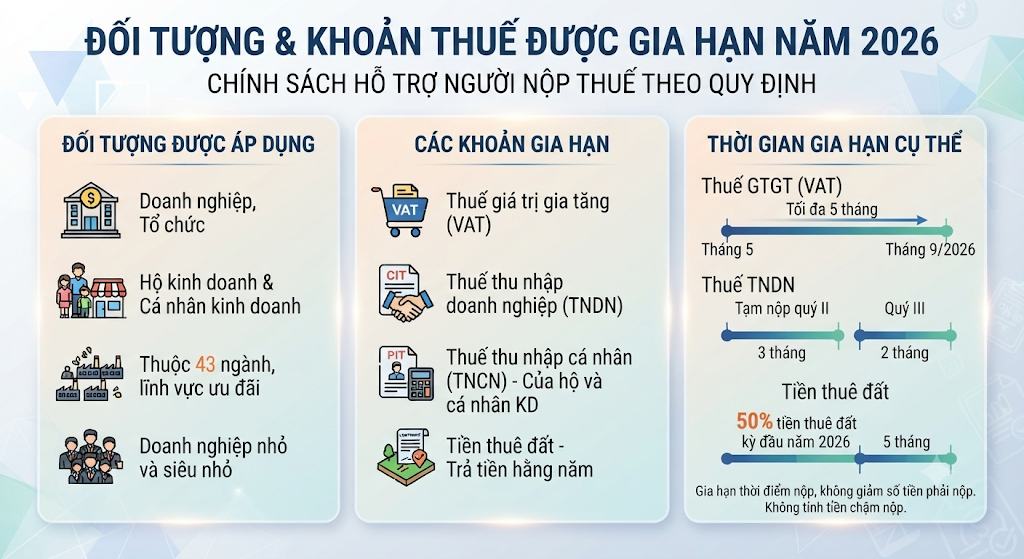

Những đối tượng và khoản thuế nào được gia hạn?

Theo quy định, chính sách áp dụng đối với doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân kinh doanh hoạt động trong 43 ngành, lĩnh vực thuộc danh mục được hỗ trợ, đồng thời áp dụng cho doanh nghiệp nhỏ và siêu nhỏ theo quy định của pháp luật nếu đáp ứng điều kiện.

Các khoản được gia hạn bao gồm thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) của hộ và cá nhân kinh doanh, cùng tiền thuê đất đối với các trường hợp được Nhà nước cho thuê đất trực tiếp theo hình thức trả tiền hằng năm.

Thời gian gia hạn được quy định cụ thể theo từng sắc thuế. Trong đó, thuế giá trị gia tăng của các kỳ từ tháng 5 đến tháng 9/2026 được gia hạn tối đa 5 tháng; thuế thu nhập doanh nghiệp tạm nộp quý II được gia hạn 3 tháng và quý III được gia hạn 2 tháng. Đối với tiền thuê đất, người sử dụng đất đủ điều kiện được gia hạn 5 tháng đối với 50% số tiền thuê đất của kỳ đầu năm 2026.

Việc gia hạn chỉ làm thay đổi thời điểm phải nộp thuế, không làm thay đổi số tiền thuế phải nộp. Trong khoảng thời gian được gia hạn, người nộp thuế sẽ không bị tính tiền chậm nộp đối với các khoản thuộc diện được gia hạn theo quy định.

Cần lưu ý gì để không mất quyền được gia hạn?

Thời hạn gửi Văn bản đề nghị gia hạn là điều kiện quan trọng nhất để được áp dụng chính sách. Nếu hồ sơ được nộp sau ngày 2/11/2026, người nộp thuế sẽ phải thực hiện nghĩa vụ tài chính theo thời hạn thông thường của Luật Quản lý thuế và không được hưởng cơ chế gia hạn.

Một lưu ý khác là trường hợp người nộp thuế đã hoàn thành việc nộp các khoản thuế hoặc tiền thuê đất thuộc diện được gia hạn trước ngày Nghị định có hiệu lực (27/6/2026) thì số tiền đã nộp sẽ không được điều chỉnh hoặc hoàn trả theo chính sách gia hạn.

Do đó, các doanh nghiệp, hộ kinh doanh và cá nhân thuộc diện được hỗ trợ nên chủ động rà soát điều kiện áp dụng, chuẩn bị hồ sơ và gửi văn bản đề nghị đúng thời hạn. Việc hoàn thành thủ tục đúng quy định sẽ giúp tận dụng chính sách hỗ trợ của Nhà nước, đồng thời hạn chế phát sinh nghĩa vụ tài chính ngoài dự kiến.

Nguồn: Tổng hợp

Người sử dụng đất cần kiểm tra và thực hiện đầy đủ thủ tục đăng ký biến động đất đai theo quy định. Từ ngày 31/8/2026, nhiều quy định mới về xử phạt vi phạm hành chính trong lĩnh vực đất đai chính thức được áp dụng, trong đó hành vi không đăng ký biến động thuộc các trường hợp luật định có thể bị xử phạt đến 3 triệu đồng.

Tin nóng

Tin nóng Dự án tiềm năng

Dự án tiềm năng